Du silicium au package: l'usine mondiale des puces électroniques |

————— 11 Décembre 2023 à 15h10 —— 54968 vues

Du silicium au package: l'usine mondiale des puces électroniques |

————— 11 Décembre 2023 à 15h10 —— 54968 vues

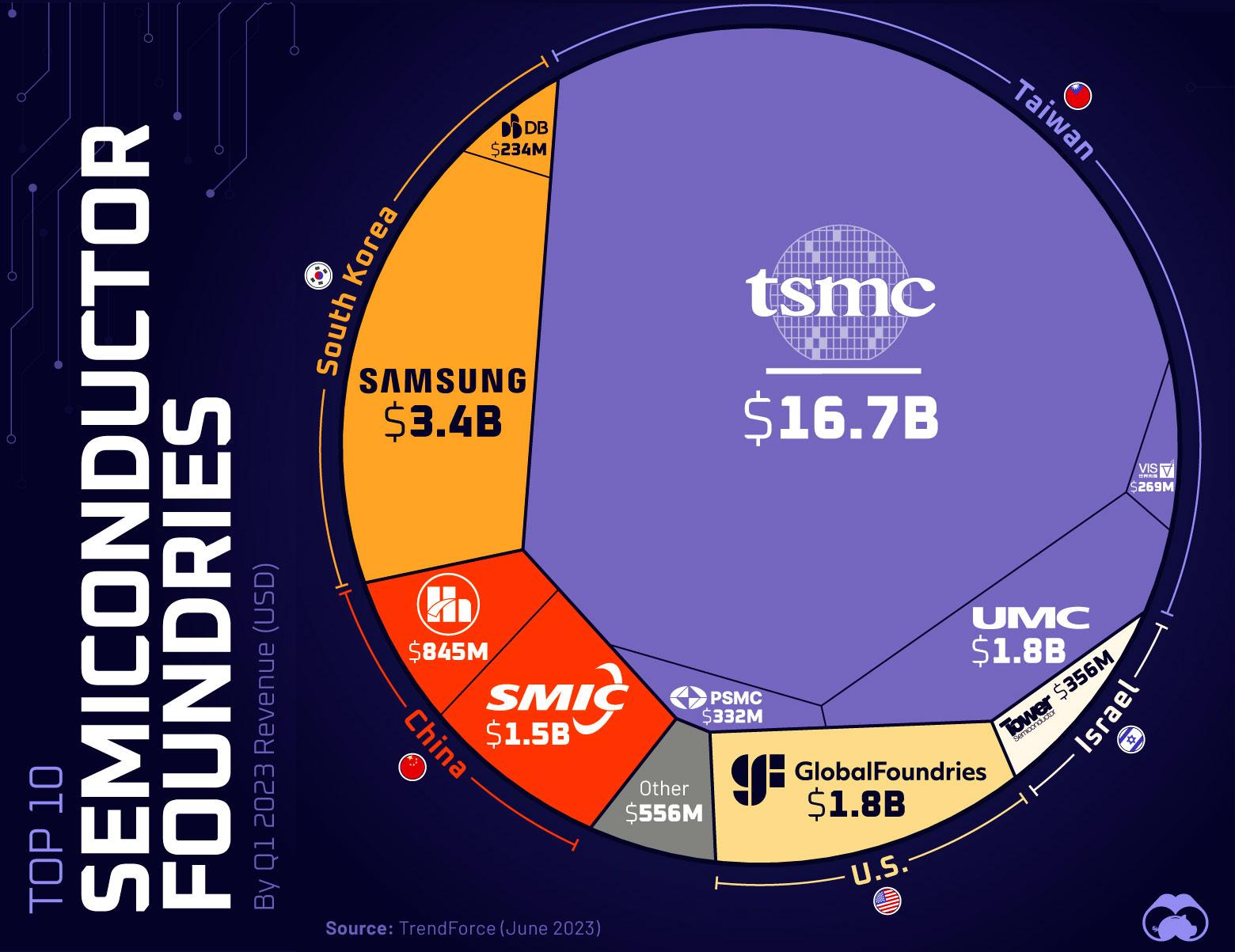

Vous avez peut-être déjà vu passer ce genre d’infographie, avec comme commentaire « Taïwan représente environ 68.5% du marché des semi-conducteurs mondiaux en terme de chiffre d'affaires » et une considération géopolitique sur la situation entre la République de Chine et la République Populaire de Chine.

Une estimation de la répartition des fabs en 2023 © Visual Capitalist

Et bien, c’est très souvent n’importe quoi. Évidemment, vous êtes sur le Comptoir, vous savez qu’il existe d’autres fabricants de « semiconducteurs » — lire : dispositifs électroniques actifs ou passifs à semiconducteurs — que ce qu’il y a sur cette image. Mais qui fait quoi, et où ?

L'infographie concerne certes l'industrie des semiconducteurs, mais uniquement les fondeurs, ou « foundries » en anglais. Les foundries sont, dans le jargon, les usines de productions de composants microélectroniques produisant pour le compte d'autrui.

Taiwan Semiconductor Manufacturing Company (TSMC) fonctionne entièrement ainsi. Initialement fondé pour sous-traiter la production d'entrée de gamme d’autres fabricants comme Philips, cette fab s’est progressivement ouverte aux "industrie sans usine" comme AMD, Apple ou Nvidia, qui lui envoient les plans de fabrication de leurs puces, et ils mettent en forme les wafers pour les fabriquer. En 2023, c'est le plus gros et le plus avancé sous-traitant industriel du monde. D'ailleurs, TSMC est une compagnie très arrangeante : vous pouvez arranger toute la production chez eux, même les masques de lithographie, et ainsi bénéficier de leur grosse expertise... Sur leurs propres procédés que personne n'arrive à faire aussi bien. Fidéliser le client, quoi.

Les fabless, le nom donné à ces designers de puces qui n’ont pas d’usines en propre, vont développer leurs stratégies de production et de distributions : faire tester les puces par les fonderies ou les faire tester par ailleurs, un fondeur ou plusieurs, les vendre elles-mêmes ou passer par des distributeurs… Mais TSMC, par exemple, ne crache pas sur les petits clients. Même nos petites start-ups ou labos français peuvent s'y fournir.

Une fois les wafers terminés, ils sont envoyés en test automatique — dits "à sonde volante" —, puis une fois qu'ils ont été testés, on ajoute des contacts en alliage de cuivre plaqué étain, nickel ou or, on les coule dans du plastique haute température, et hop ça fait une puce. Ces entreprises sont appelées les OSAT — Outsourced Semiconductor Assembly and Testing.

![Un wafer en cours de test avant de devenir plein de petites puces enrobées de plastique noir [cliquer pour agrandir]](/images/stories/articles/divers/industrie/osat_wafer_probe_test_t.jpg "3N C11QU4N7 C357 P1U5 6r4ND")

Un wafer en cours de test avant de devenir plein de petites puces enrobées de plastique noir

En réalité, la majorité des puces électroniques sont produites par l'entreprise qui les a conçues. Au contraire du fonctionnement externalisé, on appelle ces entreprises des IDM — Integrated Device Manufacturers —, ou fabricants de composants intégrés. Samsung, mais aussi Intel, ST Microelectronics, SK Hynix ou Texas Instruments sont des IDM. Les IDM représentent deux tiers du marché mondial des puces, les fonderies un tiers.

Samsung, par exemple, ne fonctionne pas uniquement en fonderie. Samsung Electronics a aussi une ligne de puces "en propre", beaucoup de mémoires notamment. Mais Samsung loue une partie de ses nombreuses fabs pour que des clients puissent profiter de services de fondeur.

80% de l'activité « Systèmes » (lire, CPU, MCU, System-on-Chip) des fabs Samsung est de la fonderie, mais ce n'est pas l'intégralité de son business dans les semiconducteurs. Le business semi-conducteur de Samsung fait en réalité 10,8 milliards d'euros sur la même période que l’infographie du début de l’article. L’activité “intégrée” de Samsung représente donc en gros deux tiers de son business, l’activité de fonderie un tiers.

Les IDM vont regrouper des fonctions de conception de puces, de fabrication, de test et de packaging. Puisqu’elles concentrent une plus grosse part de la chaîne de valeur, elles vont faire une plus grosse valeur ajoutée par puce que les fonderies.

Mais le modèle économique des IDM est plus sensible aux crises à cause des coûts fixes élevés des équipes de conception. AMD, en faillite en 2013, a du se séparer de ses unités de production pour devenir une fabless. Les fabs sont devenues GlobalFoundries, et AMD a mis des années à redevenir un acteur majeur dans le semiconducteur.

Si on veut en revenir à la géographie, Taiwan est sans conteste un pôle incroyable pour l'industrie de la microélectronique, avec entre 20 et 25% de la capacité industrielle mondiale.

Une des spécificités de Taiwan est d'avoir des technologies anciennes et récentes à disposition. Des puces à portée de toutes les bourses et de toutes les maturités, donc. Mais surtout, la plus grosse capacité de production à l'état de l'art — sous les 10nm, donc.

Les capacités de production dans le monde fin 2020, en un seul graph

TSMC est le fabricant de puces le plus avancé industriellement au monde, ne disputant cela qu'avec Samsung. Le modèle industriel de TSMC est plutôt sain, et encaisse bien mieux les crises que ses concurrents IDM. Taïwan est aussi un des producteurs majeurs de wafers de silicium, avec une quinzaine de pourcents du marché mondial pour ce pays de 23 millions d’habitants, et compte de nombreux OSAT, même si certaines parties à moindre valeur ajoutée ont été délocalisées en Chine continentale depuis des décennies. Ainsi, de très nombreuses usines d’électronique de Shenzhen ou Shanghai sont en réalité… Taïwanaises. Le célèbre Foxconn, par exemple.

TSMC est une institution à Taiwan, une élite dont les gens sont fiers. Les affiches de recrutement des zones industrielles de Taipei et Taoyuan indiquent en gros « nous travaillons avec TSMC » pour attirer des candidats. Les traditions des employés de TSMC, comme de mettre ces paquets de chips au goût douteux sur les machines, sont largement répandues dans l’électronique taïwanaise.

Le choc des cultures

Cependant, aucun fabricant de machines de production de puces électroniques n'est Taiwanais (ou chinois), ceux-ci étant plutôt japonais, américains ou européens. Des équipements qui nécessitent un entretien et un support permanent par leurs vendeurs.

Tableau des équipementiers Q2 2023 © Yole group

De la même façon, Taïwan est dépendant de la chimie de spécialité américaine et surtout japonaise pour faire tourner ses fabs. Le Japon, après l’éclatement de la bulle au début des années 90, a pris une place très importante en amont de la chaîne de production de l’électronique, et surtout dans les polymères de hautes technologies, solvants, métaux spécifiques, wafers et robots de haute précision.

Le Service de Recherche du Parlement européen estime à 9% la part de Taïwan dans la valeur ajoutée de l'économie des dispositifs à semiconducteurs. Autant que la Chine (1400 millions d’habitants) et un point de moins que l’Union européenne (450 millions d’habitants).

Issu du rapport « comment le chips act va renforcer le secteur des semi-conductreurs européen d'ici à 2023 »

Même si nous avons quelques doutes sur des points de détail de ces chiffres (et avons demandé clarification, sans réponse pour l’instant), il est clair que Taïwan pèse lourd dans la microélectronique mondiale. Très lourd. Un écosystème hautement technique et irremplaçable, en témoignent les déboires de TSMC pour s’implanter aux US et en Europe.

Entre les liens commerciaux Taiwan-continent, la dépendance de cette industrie aux importations de haute technologie japonaises, européennes et américaines, aux designs US et la fragilité des installations elles-mêmes, difficile d’imaginer un conflit militaire dans le détroit de Formose qui ne conduirait pas à sa ruine. Les Taïwanais le savent. Les Taïwanais savent que leurs homologues continentaux le savent. Leur industrie électronique est vue comme une garantie de leur indépendance.

Pour revenir sur le sujet initial, les fonderies sont un marché important — 140 milliards d'euros — dans le marché énorme des circuits intégrés — 413 milliards de dollars — mais ce n'est qu'une partie du business dit des semi-conducteurs. À ceci, vous devez ajouter les composants analogiques discrets, les LED, etc. pour arriver à 600 milliards d’euros par an.

Et encore, ça, c'est uniquement le business des semi-conducteurs « traditionnels ». Les cellules photovoltaïques de vos panneaux solaires, en semi-conducteurs elles aussi, c'est un bon 100 milliards de dollars de plus par an. Mais on ne les compte généralement pas dans ce marché, car trop spécifique (même s’il y a beaucoup de synergies). Et on n’a même pas encore parlé du reste de l’électronique. Mais ça, ça sera pour une prochaine fois.

| Un poil avant ?Google dope Bard à coups de Gemini : vers la fin de l'omniscience de ChatGPT ? (MAJ) | Un peu plus tard ...CAMM2 : la SO-DIMMie trouve un nouveau chemin au JEDEC | |