Le marché du PC encaisse le choc des composants plus coûteux |

————— 10 Juillet 2026 à 11h50 —— 19603 vues

Le marché du PC encaisse le choc des composants plus coûteux |

————— 10 Juillet 2026 à 11h50 —— 19603 vues

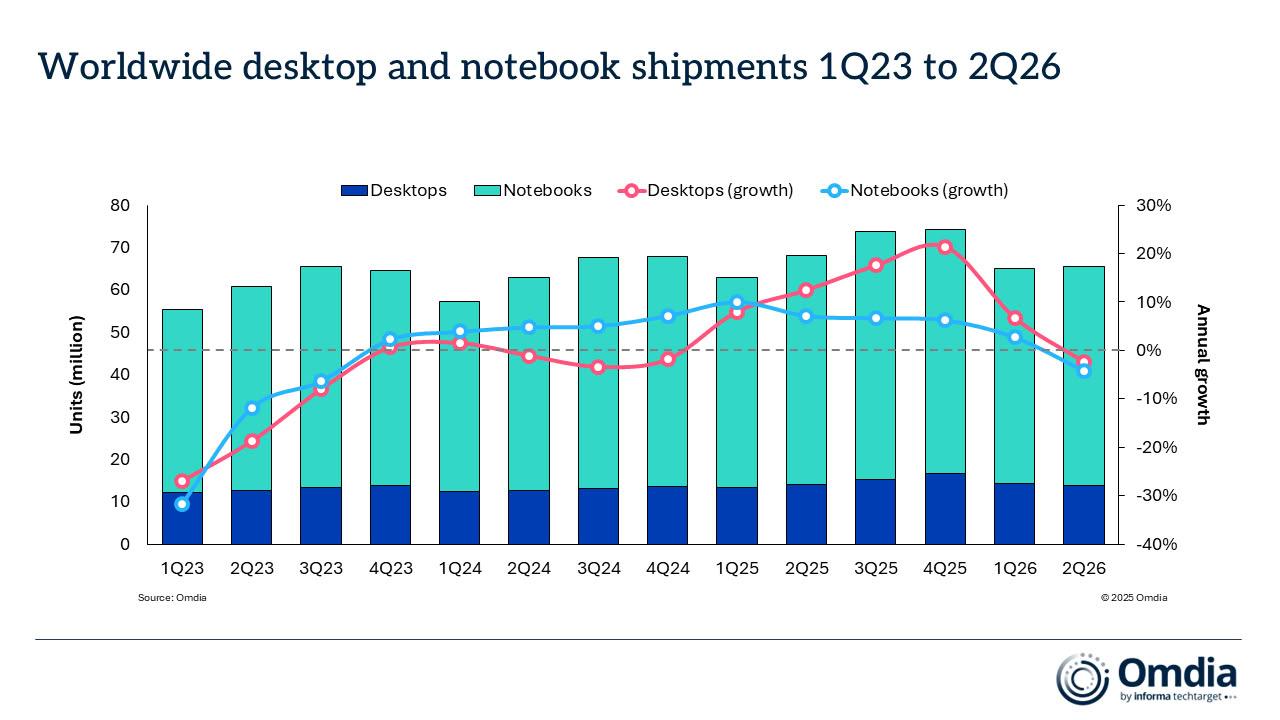

En cette période compliquée pour le marché des PC, qui ne sont clairement pas prioritaires pour certains composants, Omdia publie un rapport instructif sur les expéditions mondiales d'ordinateurs. Le cabinet d'études révèle que les livraisons de PC fixes et portables (stations de travail incluses) ont diminué de 3,6 % au deuxième trimestre 2026 en glissement annuel. Quantitativement, elles s'élèvent à 13,9 millions d’ordinateurs de bureau et 51,7 millions d’ordinateurs portables sur la période. Ces derniers sont un peu plus touchés : ils subissent un recul de 4,2 % sur un an, contre 1,3 % pour les PC fixes.

Ben Yeh, analyste principal chez Omdia, anticipe des baisses de volumes plus substantielles au cours des deux prochains trimestres. En cause, un phénomène d’anticipation des acheteurs, mais également la récente décision d'Apple d'augmenter les prix de l'ensemble de sa gamme de MacBook. Or, comme vous le constaterez un peu plus bas, si la firme de Cupertino ne domine pas le marché, elle est l’une des seules, avec Asus, à avoir livré davantage de machines en glissement annuel.

L’analyste précité explique : « La forte hausse des prix de la mémoire et du stockage au cours du premier trimestre a eu un impact significatif sur les prix des produits au deuxième trimestre. Elle a également incité les consommateurs et les décideurs informatiques à avancer leurs achats de PC afin de se prémunir contre de nouvelles hausses de prix. Si les volumes de ventes sont restés globalement stables, le risque d'un ralentissement au cours des prochains trimestres demeure ».

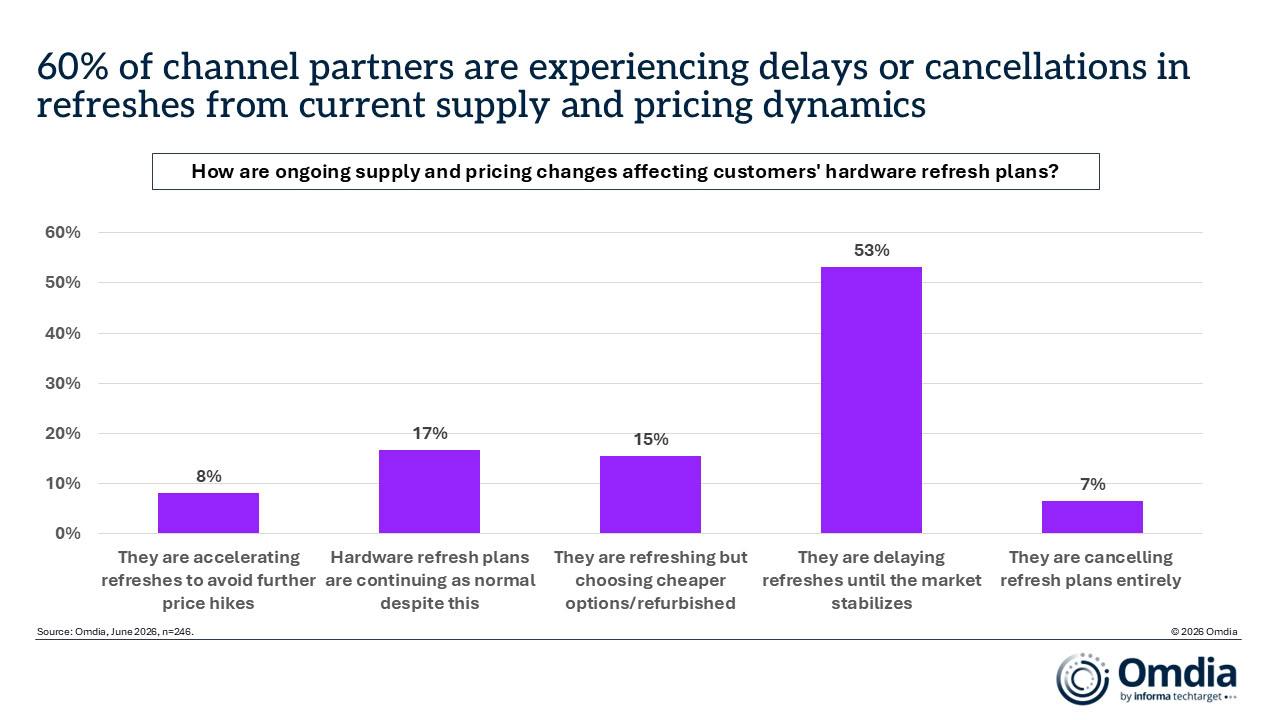

Ishan Dutt, directeur de la recherche chez Omdia, complète : « Après l'anticipation des achats observée au premier semestre, les signaux pointent désormais vers une phase de demande différée, alors que les effets réels des tensions d'approvisionnement commencent à se faire pleinement sentir. Plus de la moitié des partenaires du canal B2B interrogés dans notre enquête de juin indiquent que leurs clients repoussent leurs projets de renouvellement de parc informatique en attendant une stabilisation du marché, tandis que 6 % estiment que des annulations pures et simples sont probables. Dans les mois à venir, alors que le marché approchera du premier anniversaire de la fin du support de Windows 10, en octobre 2025, une part importante des flottes d'entreprise aura toujours besoin d'être renouvelée ».

Le rapport souligne également l’inertie de la hausse des prix, en rappelant que certaines marques avaient commencé à relever leurs tarifs dès la fin du quatrième trimestre 2025 puis « ont continué à les ajuster de trimestre en trimestre ». Pour illustrer, citons Framework, qui en était à sa quatrième hausse successive en mars dernier. Selon Omdia, désormais, à gamme équivalente, les prix des systèmes sont 20 à 40 % supérieurs à ceux pratiqués à la même période l'an dernier. Et si le cabinet anticipe un rythme de hausse des coûts de la mémoire et du stockage moindre au second semestre 2026, « les prix des PC continueront de refléter l'inflation des composants observée au deuxième trimestre ».

En conséquence, ses analystes indiquent que ni les prix de la mémoire ni ceux du stockage ne devraient reculer d'ici la fin de l'année. En outre, ils mettent en avant le risque d'une hausse des prix d'autres composants, comme les condensateurs céramiques multicouches et les circuits imprimés.

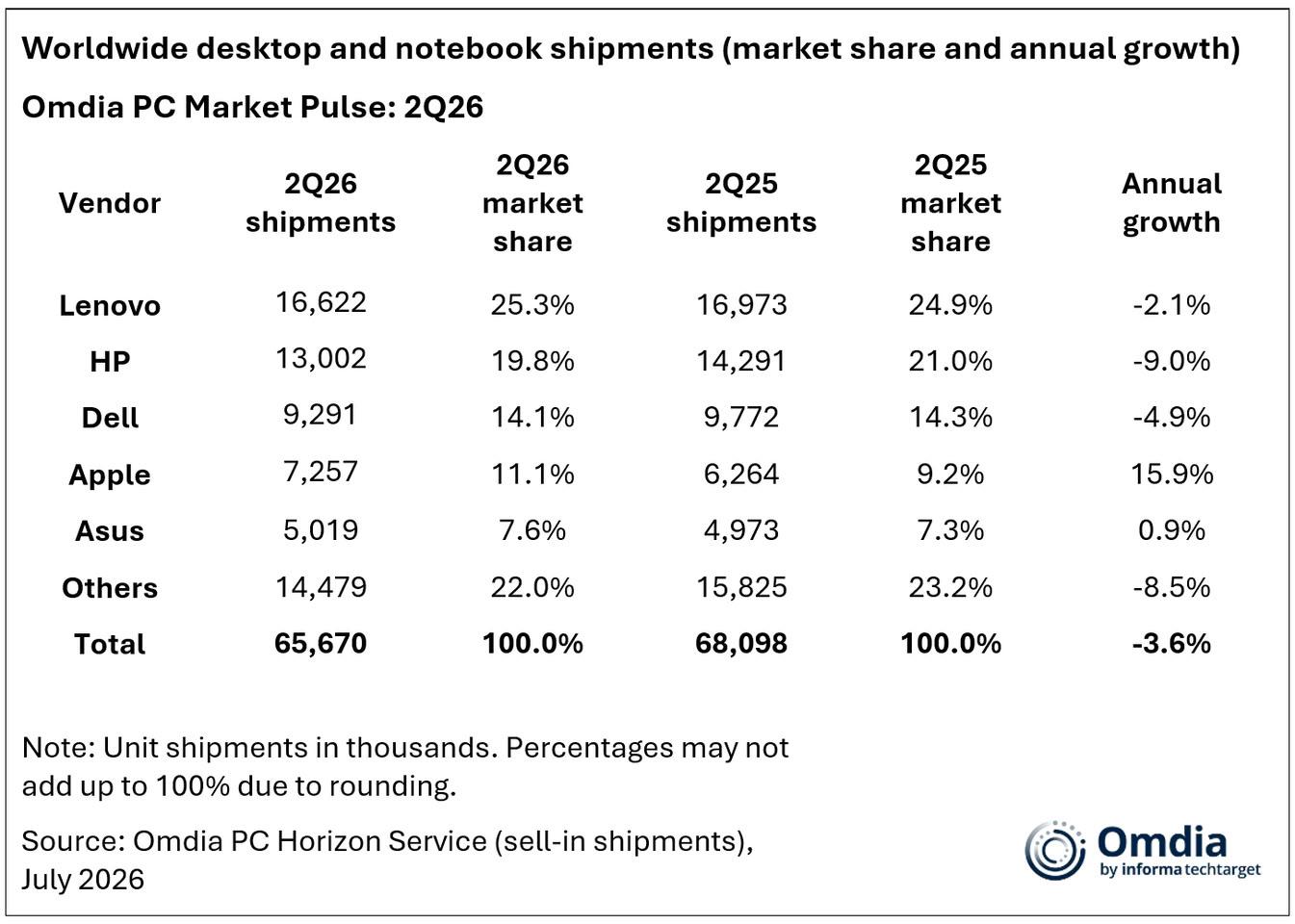

Pour finir, le rapport classe les principaux vendeurs de PC. Lenovo reste solide leader ; son dauphin, HP, subit le plus fort recul sur la période observée. Dell est en légère perte de vitesse, tandis qu’Apple et Asus, les deux dernières du Top 5, ont vu leurs volumes augmenter — fortement pour la première. Nous verrons si les récentes augmentations actées par la marque à la pomme dissuaderont des acheteurs de croquer dans ses machines.

| Un poil avant ?Les gammes Ryzen 200 et Ryzen 100 accueillent onze nouveaux membres | Un peu plus tard ...L’audio PC est-il victime de sa propre architecture ? | |