Trois fournisseurs, un gâteau HBM : lequel prendra la plus grosse part en 2026 ? |

————— 13 Février 2026 à 18h57 —— 20425 vues

Trois fournisseurs, un gâteau HBM : lequel prendra la plus grosse part en 2026 ? |

————— 13 Février 2026 à 18h57 —— 20425 vues

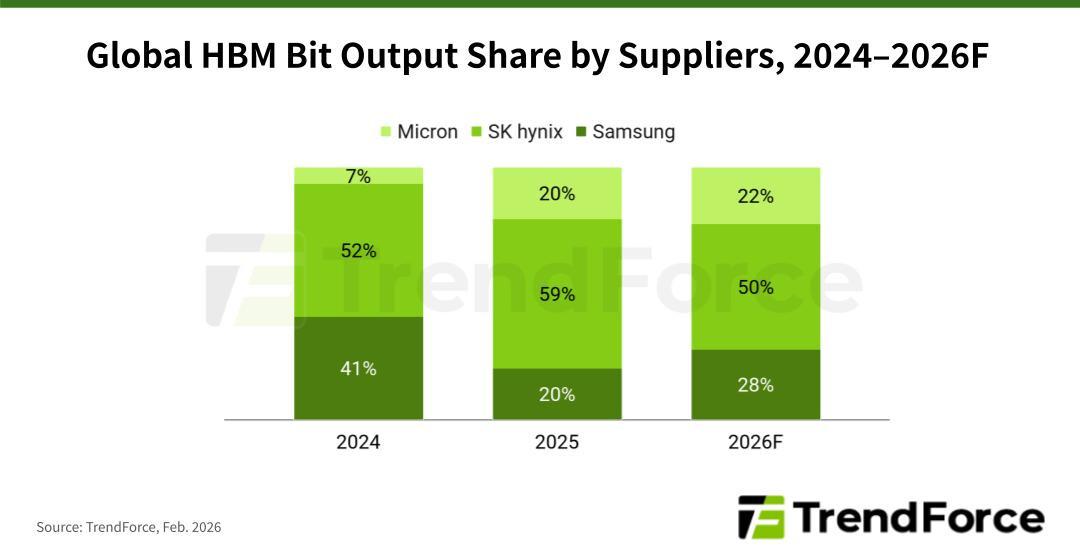

Une analyse de TrendForce vient compléter l’article d'hier traitant du lancement de la production de masse de HBM4 par Samsung. Elle prévoit que SK hynix conservera la main‑mise sur ce marché, fournissant à elle seule près de la moitié des bits en 2026. Par rapport à l’année précédente, l’entreprise sud-coréenne perdrait néanmoins quelques points au profit de sa concurrente du même pays. Quant à l’américaine Micron, sa part se stabiliserait autour de 20 %.

Le paysage décrit ci-dessus est schématisé par le diagramme ci-dessous.

Au-delà de ce partage du gâteau entre les trois leaders, l’analyse souligne que la plateforme Rubin de NVIDIA sera le moteur majeur de l’adoption de la HBM4 dès le début de la production de masse. Faisant fi de la forfanterie de Samsung, TrendForce indique que les trois sociétés en sont désormais aux dernières étapes de validation. Le cabinet s’attend à une production de masse véritablement soutenue au deuxième trimestre 2026. Il concède que Samsung devrait être la première à voir ses produits certifiés, mais note que SK hynix et Micron suivront peu après. Cette succession va former « un écosystème à trois fournisseurs pour la HBM4 de NVIDIA ».

À ce propos, compte tenu de « la croissance soutenue de la demande GPU, de la complexité de conception de la HBM et des incertitudes liées à la validation », ainsi que de « l’impossibilité pour un seul fournisseur de satisfaire pleinement les besoins de Rubin », TrendForce s’attend à ce que « NVIDIA intègre les trois principaux fournisseurs dans sa chaîne d’approvisionnement HBM4 ».

Pour le panorama plus général, TrendForce note que l’expansion rapide des cas d’usage de l’IA d’inférence, en particulier chez les fournisseurs de services cloud nord-américains (CSP) cherchant à capter les opportunités offertes par les agents IA, renforce significativement la dynamique de la demande depuis fin 2025. Cette pression contribue à la pénurie de mémoire observée par tout un chacun. Reste que, mécaniquement, la forte hausse des prix de la DRAM conventionnelle depuis le quatrième trimestre 2025 a érodé la rentabilité historiquement supérieure de la HBM. Selon TrendForce, ce rééquilibrage du marché incite les fournisseurs à réévaluer l’allocation de capacité entre HBM et DRAM conventionnelle. En somme, on aura peut-être toujours de la DDR, mais au prix de la HBM !

| Un poil avant ?Pour préserver ses kits Vengeance DDR5, Corsair mise sur la transparence | Un peu plus tard ...Micron lance la production de masse de son SSD PCIe Gen 6 | |